乐牛配资APP下载 马斯克要当“太空版黄仁勋”吗 打造轨道AI计算卫星星座

马斯克要当“太空版黄仁勋”吗 打造轨道AI计算卫星星座。马斯克终于公布了SpaceX的招股书,目标估值高达1.75万亿至2万亿美元,融资规模最高可达750亿至800亿美元。截至2026年3月31日,SpaceX在全球拥有超过22,000名全职员工,这些员工不受任何集体谈判协议约束。

从招股书中可以看出,SpaceX试图打造一条从发射、卫星制造、全球连接到AI应用和AI计算基础设施的垂直整合链条。近期收购xAI后,SpaceX计划将自身的可重复使用火箭、规模化卫星制造能力和全球连接网络与xAI的AI开发能力结合,推动大规模轨道AI计算卫星星座和太空数据中心建设,预计最早于2028年开始部署轨道AI计算卫星。

这些部署在太阳同步轨道的AI计算卫星将用于处理高能耗AI工作负载,并有望以高于地面数据中心的规模和效率运行。Starlink将为这些轨道AI系统提供低延迟全球连接,把轨道AI系统与全球用户连接起来,交付实时智能。

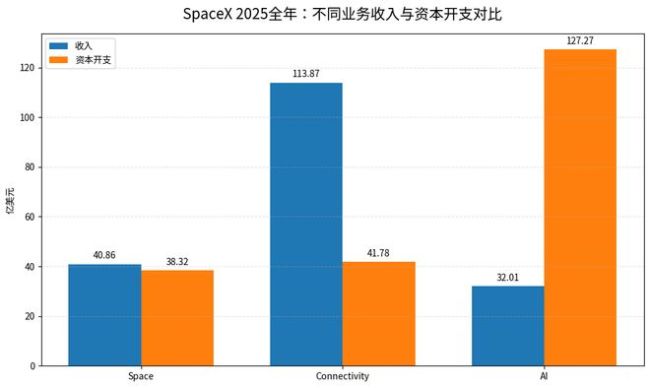

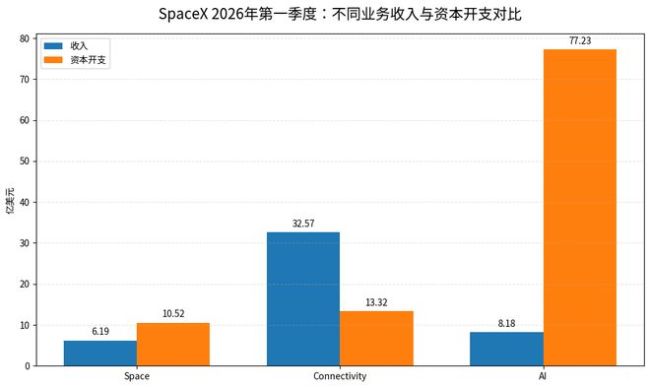

财务方面,2026年第一季度,SpaceX合并口径收入为46.94亿美元,运营亏损为19.43亿美元,调整后的EBITDA为11.27亿美元。2025年全年,SpaceX合并口径收入为186.74亿美元,运营亏损为25.89亿美元,调整后的EBITDA为65.84亿美元。Connectivity业务是SpaceX当前最重要的收入和利润来源,2026年第一季度收入为32.57亿美元,运营利润为11.88亿美元,调整后EBITDA为20.87亿美元。2025年全年,Connectivity业务收入为113.87亿美元,运营利润为44.23亿美元,调整后EBITDA为71.68亿美元。

Space业务方面,2026年第一季度收入为6.19亿美元,运营亏损为6.62亿美元,调整后的EBITDA为-3.51亿美元。2025年全年,Space业务收入为40.86亿美元,运营亏损为6.57亿美元,调整后的EBITDA为6.53亿美元。SpaceX在下一代星舰运载火箭项目上投入了大量研发费用。

新收购的AI业务在收入上表现不佳,但却是SpaceX的重点投入方向。2026年第一季度,AI业务收入为8.18亿美元,运营亏损为24.69亿美元,调整后的EBITDA为-6.09亿美元。2025年全年,AI业务收入为32.01亿美元,运营亏损为63.55亿美元,调整后EBITDA为-12.37亿美元。资本开支方面,2026年第一季度,AI业务资本开支高达77.23亿美元,远高于其他业务。

Anthropic已同意每月向SpaceX支付12.5亿美元,用于购买Colossus和Colossus II数据中心的计算能力,协议持续至2029年5月。这可能扭转当前公司AI业务的亏损。此外,SpaceX还计划自主生产GPU,Terafab芯片制造计划由SpaceX与Tesla发起,并引入Intel参与。

招股书中还披露了此前“收购Cursor”的一些细节。实际上,SpaceX获得了一项未来可以按预先约定价格收购Cursor的权利,但没有强制收购义务。若行使收购权,对价将以SpaceX A类普通股支付。协议设置了高额退出“分手费”,如果终止协议,Cursor有权获得总计100亿美元的费用。

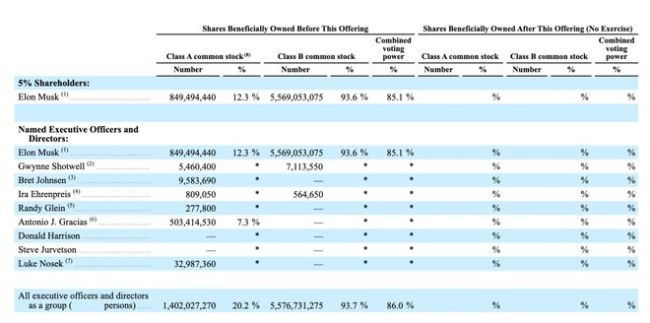

股权方面,马斯克仍是SpaceX最核心的控股股东与投票权控制人。高管薪酬方面,SpaceX总裁兼首席运营官Gwynne Shotwell 2025年总薪酬达到8580万美元,而马斯克仅领取54080美元薪水。马斯克的薪酬机制更接近“达到极高目标才拿巨额股权奖励”。此外,SpaceX设置了定向配售计划,预留一定比例的A类普通股给公司员工及其他指定个人。

瑞和网提示:文章来自网络,不代表本站观点。